ภาษีป้าย ง่ายนิดเดียว

1.ป้ายที่ต้องเสียภาษี

ป้ายที่ต้องเสียภาษี ได้แก่ ป้ายที่แสดงชื่อ ยี่ห้อ หรือ เครื่องหมายที่ใช้ในการประกอบการค้าหรือ ประกอบกิจการอื่นๆเพื่อหารายได้ หรือโฆษณาการค้า หรือ กิจการอื่นเพื่อหารายได้ ไม่ว่าจะแสดงโฆษณาไว้ที่วัตถุใดๆ ด้วยตัวอักษร ภาพ

หรือ เครื่องหมายที่เขียนแกะสลัก จาลึก หรือทำให้ปรากฏด้วยวิธีอื่น

หากในกรณีที่มี่ผู้ไม่มีผู้มายื่นแบบแสดงรายการภาษีป้าย หรือเจ้าหน้าที่ไม่สามารถติดต่อหรือหาตัวเจ้าของป้ายได้ให้ถือว่าผู้ครอบครองป้ายมีหน้าที่เสียภาษีป้ายแต่ถ้าหาตัวผู้ครอบครองป้ายไม่ได้ เจ้าของหรือผู้ปกครองที่ดินที่ติดตั้งป้ายจะต้องเป็นผู้เสียภาษีแทน ตามลำดับที่กล่าวมา

2.ป้ายที่ไม่ต้องเสียภาษี

1. ป้ายที่แสดงไว้ ณ โรงมหรสพ และบริเวณของโรงมหรสพนั้น เพื่อโฆษณา มหรสพ

2. ป้ายที่แสดงไว้ที่สินค้า หรือสิ่งหุ้มห่อ หรือบรรจุสินค้า

3. ป้ายที่แสดงไว้ในบริเวณงานที่จัดขึ้นเป็นครั้งคราว

4. ป้ายที่แสดงไว้ที่คนหรือสัตว์

5. ป้ายที่แสดงไว้ภายในอาคารที่ใช้ประกอบการค้า หรือประกอบกิจการอื่น หรือภายในอาคารซึ่งเป็นรโหฐาน ทั้งนี้ เพื่อหารายได้ และแต่ละป้ายมีพื้นที่ไม่เกิน 3 ตารางเมตร ที่กาหนดในกฎกระทรวง แต่ไม่รวมถึงป้าย ตามกฎหมายว่าด้วยทะเบียนพาณิชย์

6. ป้ายของราชการส่วนกลาง ราชการส่วนภูมิภาค หรือราชการส่วนท้องถิ่น ตามกฎหมายว่าด้วยระเบียบบริหารราชการแผ่นดิน

7. ป้ายขององค์การที่จัดตั้งขึ้น ตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาล หรือตามกฎหมาย

ว่าด้วยการนั้น ๆ และหน่วยงานที่นำรายได้ส่งรัฐ

8. ป้ายของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร และบรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

9. ป้ายของโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือสถาบันอุดมศึกษาเอกชน ตามด้วยกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชนที่แสดงไว้ ณ อาคารหรือบริเวณของโรงเรียนเอกชน หรือสถาบันอุดมศึกษานั้น

10. ป้ายของผู้ประกอบการเกษตร ซึ่งค้าผลผลิตอันเกิดจากการเกษตรของตน

11. ป้ายของวัด หรือผู้ดำเนินกิจการ เพื่อประโยชน์แก่ศาสนาหรือการกุศลสาธารณะโดยเฉพาะ

12. ป้ายของสมาคมหรือมูลนิธิ

13. ป้ายตามที่กาหนดในกฎกระทรวง (ปัจจุบันมีฉบับที่ 2) กฎกระทรวง ฉบับที่ 2 (พ.ศ.2535) ให้เจ้าของป้ายไม่ต้องเสียภาษีป้าย สำหรับ

13.1 ป้ายที่ติดตั้ง หรือแสดงไว้ในที่รถยนต์ส่วนบุคคล รถจักรยายนต์ รถบดถนน หรือรถแทรกเตอร์ตามกฎหมายว่าด้วยรถยนต์

13.2 ป้ายที่ติดตั้ง หรือแสดงไว้ที่ล้อเลื่อน ตามกฎหมายว่าด้วยล้อเลื่อน

13.3 ป้ายที่ติดตั้ง หรือแสดงไว้ที่ยานพาหนะนอกเหนือจาก 13.1, 13.2 โดยมีพื้นที่ไม่เกิน500 ตารางเซนติเมตร

3.กำหนดระยะเวลาให้ยื่นแบบแสดงรำยกำรเพื่อเสียภาษีป้าย

ให้เจ้าของป้าย ซึ่งจะต้องเสียภาษีป้ายยื่นแบบแสดงรายการภาษีป้าย (ภ.ป.1) ภายในเดือนมีนาคมของทุกปีในกรณีติดตั้ง หรือแสดงป้ายภายหลังเดือนมีนาคม หรือติดตั้ง หรือแสดงป้ายใหม่แทนป้ายเดิม หรือเปลี่ยนแปลงแก้ไขป้ายอันเป็นเหตุให้ต้องเสียภาษีป้ายเพิ่มขึ้น ให้เจ้าของป้ายยื่นแบบแสดงรายการ ภาษีป้าย ภายใน 15 วัน นับแต่วันติดตั้ง หรือแสดงป้าย หรือนับแต่วันเปลี่ยนแปลงแก้ไข แล้วแต่กรณีให้เจ้าของป้ายมีหน้าที่เสียภาษีป้ายโดยเสียเป็นรายปี ยกเว้นป้ายที่เริ่มติดตั้งหรือแสดงในปีแรกให้เสีย ภาษีป้ายตั้งแต่วันที่เริ่มติดตั้งหรือแสดงจนถึงวันสิ้นปี และให้คิดภาษีป้ายเป็นรายงวด งวดละ 3 เดือนของปี โดย เริ่มเสียภาษีป้าย ตั้งแต่งวดที่ติดตั้งป้ายจนถึงงวดสุดท้ายของปีในกรณีที่เจ้าของป้ายอยู่นอกประเทศไทย ให้ตัวแทนหรือผู้แทนในประเทศมีหน้าที่ยื่นแบบแสดงรายการภาษีป้ายแทนเจ้าของป้าย ถ้าเจ้าของป้ายตาย เป็นผู้ไม่อยู่เป็นคนสาบสูญ เป็นคนไร้ความสามารถ ให้ผู้จัดการมรดก ผู้ครอบครองทรัพย์มรดก ไม่ว่าจะเป็นทายาท หรือผู้อื่นผู้จัดการทรัพย์สิน ผู้อนุบาล หรือผู้พิทักษ์แล้วแต่กรณี มีหน้าที่ปฏิบัติการแทนเจ้าของป้าย

หมายเหตุ : เจ้าของป้ายผู้ใดติดตั้งหรือแสดงป้ายภายหลังเดือนมีนาคมให้เสียภาษีเป็นรายงวด

4.กำหนดระยะเวลาให้ยื่นแบบแสดงรำยกำรเพื่อเสียภาษีป้าย

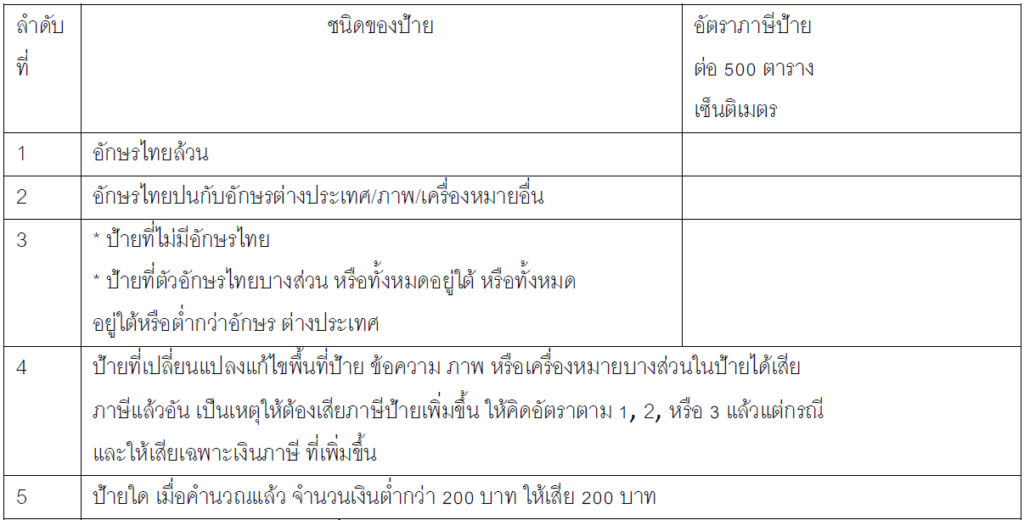

การคำนวณภาษีป้าย ให้คำนวณโดยนาพื้นที่ป้ายคูณด้วยอัตราภาษีป้าย เช่น ป้ายที่ต้องเสียภาษีมีพื้นที่ 10,000 ตารางเซนติเมตร ถ้าเป็นป้ายประเภทที่ 2 คำนวณการเสียภาษีดังนี้

10,000 x 20 / 500 = 400 บาท เท่านั้นเอง

เหตุให้ต้องเสียภาษีป้ายเพิ่ม

1. ป้ายใด มีติดตั้ง หรือแสดงป้ายใหม่แทนป้ายเดิมที่ชำรุด ซึ่งมีพื้นที่ ข้อความภาพ และเครื่องหมายอย่างเดียวกับป้ายเดิมที่ได้เสียภาษีไว้แล้ว เจ้าของป้ายไม่ต้องเสียภาษีป้ายเพิ่ม

2. ป้ายใด มีการเปลี่ยนแปลงแก้ไขพื้นที่ป้าย ข้อความ ภาพ หรือเครื่องหมายบางส่วนในป้ายที่ได้

เสียภาษีไปแล้ว ป้ายที่เพิ่มข้อความชำระตามประเภทป้ายเฉพาะส่วนที่เพิ่ม ป้ายที่ลดขนาดไม่ต้องคืนเงินภาษีในส่วนที่ลด ถ้าเปลี่ยนขนาดต้องชำระใหม่ฐานภาษี และ อัตราภาษีฐานภาษี และอัตราภาษี คือเนื้อที่ของป้ายและประเภทของป้ายรวมกันป้ายที่มีขอบเขต กำหนดให้การคำนวณพื้นที่ป้าย ดังนี้ส่วนที่กว้างที่สุด x ส่วนยาวที่สุดของขอบเขตป้ายป้ายที่ไม่มีขอบเขต กำหนดให้การคำนวณพื้นที่ป้าย ดังนี้ถือตัวอักษร ภาพ หรือ

เครื่องหมาย ที่อยู่ริมสุดเป็นขอบเขต เพื่อกำหนดส่วนที่กว้างที่สุดและยาวที่สุด แล้วคำนวณตามข้างต้น

5.กำหนดระยะเวลาให้ยื่นแบบแสดงรายการเพื่อเสียภาษีป้าย

อันดับแรก ต้องมาขอรับแบบแสดงรายการภาษีป้ายหรือ ภ.ป.1 แล้วกรอกข้อมูลให้ครบถ้วน ที่สําคัญ ต้องลงลายมือชื่อ พร้อมวัน เดือน ปี ให้ชัดเจน จะมากรอกข้อมูลท่ี ฝ่ายพัฒนาและจัดเก็บรายได้ กอง คลัง หรือส่งไปรษณีย์มาก็ได้ แล้วแต่ความสะดวกเมื่อผู้มีหน้าท่ีเสียภาษีเข้ามายื่นแบบภาษีป้ายต่อเจ้าหน้าท่ี เจ้าหน้าที่จะออกไปสํารวจ เพ่ือตรวจสอบข้อเท็จจริงว่า ป้ายท่ีติดต้ังอยู่นั้น มีข้อความ รูปภาพ ขนาด พื้นท่ี ป้าย ตรงกับที่แจ้งยื่นแบบไว้หรือไม่ พร้อมถ่ายรูปไว้เป็นหลักฐานในการปรับปรุงข้อมูลให้เป็นปัจจุบันการชําระภาษีป้ายผู้รับประเมินได้รับหนังสือแจ้งการประเมินภาษี (ภ.ป.3) ให้ชําระเงินภายใน15 วัน นับแต่วันที่ได้รับแจ้งการประเมิน โดยชําระภาษีได้ที่ กองคลัง ฝ่ายพัฒนาและจัดเก็บรายได้ องค์กร ปกครองส่วนท้องถิ่น การชําระภาษีป้ายจะกระทําโดยส่งธนาณัติ หรือต๋ัวแลกเงินของธนาคารท่ีส่ังจ่ายแก่องค์กรปกครองส่วนท้องถ่ินก็ได้ โดยส่งทางไปรษณีย์ลงทะเบียนและให้ถือว่าวันท่ีได้ทําการส่งดังกล่าวเป็นวันชำระภาษีป้าย

6.เอกสารหลักฐานที่ต้องใช้ประกอบการยื่นแบบ ๆ

กรณีป้ายใหม่ ให้เจ้าของป้ายยื่นแบบเสียภาษี พร้อมสำเนาหลักฐาน และลายมือชื่อรับรองข้อความ

ถูกต้อง ได้แก่

* ใบอนุญาตติดตั้งป้าย, ใบเสร็จรับเงินค่าทำป้าย

* สำเนาทะเบียนบ้าน

* บัตรประจำตัวประชาชน/ บัตรข้าราชการ / บัตรพนักงานรัฐวิสาหกิจ/ บัตรประจำตัวผู้เสียภาษี

* กรณีเจ้าของป้ายเป็นนิติบุคคล ให้แนบหนังสือรับรองสานักงานทะเบียนหุ้นส่วนบริษัท, ทะเบียน

พาณิชย์ และหลักฐานของสรรพากร เช่น ภ.พ.01, ภ.พ.09, ภ.พ.20

* หนังสือมอบอำนาจ (กรณีไม่สามารถยื่นแบบได้ด้วยตนเองพร้อมอากรแสตมป์)

* หลักฐานอื่น ๆ ตามที่เจ้าหน้าที่คำแนะนำ

กรณีป้ายเก่า ให้เจ้าของป้ายยื่นแบบเสียภาษีป้าย (ภ.ป.1) พร้อมใบเสร็จรับเงินการเสียภาษีครั้งสุดท้าย กรณีเจ้าของป้ายเป็นนิติบุคคลให้แนบหนังสือรับรองสำนักงานทะเบียนหุ้นส่วนบริษัท พร้อมยื่นแบบ ภ.ป.1ในกรณีติดตั้งหรือแสดงป้ายภายหลังเดือนมีนาคม หรือติดตั้ง หรือแสดงป้ายใหม่แทนป้ายเดิม หรือเปลี่ยนแปลงแก้ไขป้ายอันเป็นเหตุให้ต้องเสียภาษีป้ายเพิ่มขึ้น ให้เจ้าของป้ายยื่นแบบแสดงรายการภาษีป้าย ภายใน 15 วัน นับแต่วันติดตั้ง หรือแสดงป้าย หรือนับแต่วันปลี่ยนแปลงแก้ไข แล้วแต่กรณีถ้าผู้ขอผ่อนชำระภาษีไม่ชำระภาษีป้ายงวดหนึ่งงวดใดภายในกำหนดเวลาตามวรรคสอง ให้หมดสิทธิ์จะขอผ่อนชำระภาษี และให้นำมาตรา 25 (3) มาบังคับใช้สำหรับงวดที่ยังไม่ได้ชำระ

7.เงินเพิ่ม

มาตรา 25 ให้ผู้มีหน้าที่เสียภาษีป้ายเสียเงินเพิ่ม นอกจากเงินที่ต้องเสียภาษีป้าย ในกรณีและอัตราดังต่อไปนี้

1. ไม่ยื่นแบบแสดงรายการภาษีป้ายภายในเวลาที่กำหนด ให้เสียเงินเพิ่ม ร้อยละสิบของจำนวนเงิน

ที่ต้องเสียภาษีป้าย เว้นแต่กรณีที่เจ้าของป้ายได้ยื่นแบบแสดงรายการภาษีป้ายก่อนที่พนักงานเจ้าหน้าที่จะได้

แจ้งให้ทราบถึงการละเว้นนั้น ให้เสียเงินเพิ่มร้อยละห้าของจำนวนเงินที่ต้องเสียภาษีป้าย 10%

2.ยื่นแบบแสดงรายการภาษีป้ายโดยไม่ถูกต้อง ทำให้จำนวนเงินที่จะต้องเสียภาษีป้ายลดน้อยลง ให้เสียเงินเพิ่มร้อยละสิบของภาษีป้ายที่ประเมินเพิ่มเติม เว้นแต่ กรณีเจ้าของป้ายได้มาขอแก้ไขแบบแสดงรายการภาษีป้ายให้ถูกต้องก่อนที่พนักงานเจ้าหน้าที่แจ้งการประเมิน 10%

3. ไม่ชำระภาษีป้ายภายในเวลาที่กำหนด ให้เสียเงินเพิ่มร้อยละสองต่อเดือน ของจำนวนเงินที่ต้อง เสียภาษีป้าย เศษของเดือนให้นับเป็นหนึ่งเดือนทั้งนี้ ไม่ให้นาเงินเพิ่มตาม (1) และ (2) มาคำนวณเป็นเงินเพิ่มตามอนุมาตรานี้ด้วย (ยื่นแบบแล้วไม่ชำระภายในกำหนดเพิ่ม 2%)มาตรา 26 เงินเพิ่มมาตรา 25 ให้ถือว่าเป็นภาษีป้าย

8.บทกำหนดโทษ

มาตรา 34 ผู้ใดโดยรู้อยู่แล้วหรือโดยจงใจแจ้งข้อความอันเป็นเท็จ ให้ถ้อยคำเท็จตอบคำถามด้วยถ้อยคำอันเป็นเท็จ หรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษีป้ายต้องระวางโทษจำคุกไม่เกินหนึ่งปีหรือปรับตั้งแต่ห้าพันบาทถึงห้าหมื่นบาท หรือทั้งจำทั้งปรับมาตรา 35 ผู้ใดจงใจไม่ยื่นแบบแสดงรายการภาษีป้าย ต้องระวางโทษปรับตั้งแต่ห้าพันบาทถึงห้าหมื่นบาทมาตรา 35 ทวิ ผู้ใดไม่ปฏิบัติตามมาตรา 7 วรรคสาม ต้องระวางโทษปรับวันละหนึ่งร้อยบาทเรียงรายวันตลอดระยะเวลาที่กระทำความผิดมาตรา 36 ผู้ใดไม่แจ้งการรับโอนป้ายตามมาตรา 16 หรือไม่แสดงการเสียภาษีป้ายตามมาตรา 19ตรีต้องระวางโทษปรับตั้งแต่หนึ่งพันบาทถึงหนึ่งหมื่นบาท

มาตรา 37 ผู้ใดขัดขวางการปฏิบัติการของพนักงานเจ้าหน้าที่ ตามมาตรา 27 (1) หรือไม่ปฏิบัติตามคำๆสั่งของพนักงานเจ้าหน้าที่ ซึ่งสั่งตามมาตรา 27 (2) ต้องระวางโทษจำคุกไม่เกินหกเดือน หรือปรับตั้งแต่หนึ่งพันบาทถึงสองหมื่นบาท หรือทั้งจำทั้งปรับมาตรา 38 ในกรณีมีผู้กระทำความผิด ตามพระราชบัญญัตินี้ ถ้าผู้บริหารท้องถิ่นหรือผู้ซึ่งบริหารท้องถิ่นมอบหมายเห็นว่าเป็นความผิดที่มีโทษปรับสถานเดียว หรือมีโทษจำคุกหรือปรับ และโทษจำคุกไม่เกินหกเดือน ให้ผู้บริหารท้องถิ่นมีอานาจเปรียบเทียบสถานเดียวได้ในกรณี ดังต่อไปนี้

(1) ในเขตกรุงเทพมหานคร ให้ผู้ว่าราชการกรุงเทพมหานคร หรือผู้ซึ่งผู้ว่าราชการกรุงเทพมหานครมอบหมาย เป็นผู้มีอำนาจเปรียบเทียบ

(2) ในเขตราชการส่วนท้องถิ่นอื่น ยกเว้น เขตกรุงเทพมหานคร ให้ผู้บริหารท้องถิ่น หรือผู้ซึ่งบริหารท้องถิ่นมอบหมายของแต่ละเขต เป็นผู้มีอำนาจเปรียบเทียบเมื่อผู้ต้องหาได้ชำระเงินค่าปรับตามที่เปรียบเทียบภายในสามสิบวัน นับแต่วันที่มีการเปรียบเทียบ ให้ถือว่าคดีเลิกกันตามประมวลกฎหมายวิธีพิจารณาความอาญาถ้าผู้ต้องหาไม่ยินยอมตามที่เปรียบเทียบ หรือเมื่อยินยอมแล้ว ไม่ชำระเงินค่าปรับภายในกำหนดเวลาดังกล่าว ให้ดำเนินคดีต่อไป มาตรา 39 เงินค่าปรับ ตามพระราชบัญญัตินี้ ให้เป็นรายได้ของราชการส่วนท้องถิ่นนั้น มาตรา39 ทวิ ในกรณีที่ผู้กระทำความผิด ซึ่งต้องรับโทษตามพระราชบัญญัตินี้ เป็นนิติบุคคล กรรมการผู้จัดการผู้จัดการ หรือผู้แทนของนิติบุคคลนั้น ต้องรับโทษตามที่บัญญัติไว้สำหรับความผิดนั้น ๆ ด้วย เว้นแต่จะพิสูจน์ได้ว่าตนมิได้รู้เห็น หรือยินยอมในการกระทำความผิดของนิติบุคคลนั้น